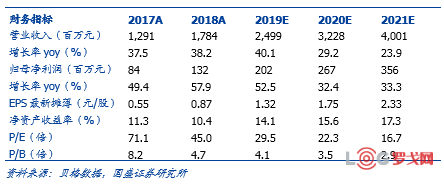

2019年一季度营业收入5.07亿元,同比增长35.66%,归母净利润4224.45万元,同比增长27.51%,扣非净利润4207.74万元,同比增长32.73%。EPS为0.2771元,同比下降4.35%。

营收保持高增长,宝华物流并表短期影响业绩。2019Q1营收5.07亿元,同比增长35.66%,营收维持高增长,仓储业务利用率高。公司19年Q1毛利率为19.13%,同比下降1.99pct,主要系并购宝华物流等企业增加一线人员数量,叠加2月春节因素影响了毛利率水平。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为1.86%,较去年同期下降0.45pct。管理费用率和研发费用率为5.26%,较去年同期增加0.34pct,主要系新增宝华及管理研发人员。财务费用率为0.79%,较去年同期下降1.05%,主要系18年一季度确认汇兑损失。

募投项目陆续投产,仓储业务保持高增长。仓储业务是公司未来几年发展的抓手,公司3个募投项目预计19年陆续投产,仓储业务有望维持高增长。此外公司契合巴斯夫、陶氏等全球百强化工企业在中国的产能持续扩大所带来的物流需求,已经在上海、张家港、南京、广州、营口、铜川、天津、防城港等地已经或者计划设置仓储基地。

监管环境趋严,并购发展获得契机。3.21响水爆炸事故发生后,各地加强了化工园区监管,我们判断未来对危化品库的监管会越来越严,由于中小型危化品库企业缺乏高效安全的运营能力,以及承受较大监管压力,纷纷谋求出售,这为公司这样专业的危化品库运营企业并购发展获得良好的契机,近期公司并购了振义发展补充危化品气体存储空白,收购天津东旭填补天津危化品仓储稀缺资源空缺,18年并购了南京全程补充南京危化品库资源,并购宝华物流利于化学品运输领域的发展布局,我们判断公司未来会持续并购。

粤公网安备 44030402005698号

[罗戈导读]密尔克卫发布2019年第一季度报告。

[罗戈导读]密尔克卫发布2019年第一季度报告。