[罗戈导读]2020年,新冠肺炎走势牵动人心,同时也牵动着各产业发展。在冷链运输领域,因武汉海鲜市场、北京新发地批发市场及很多欧美屠宰场先后暴发新冠疫情,水产及肉类消费受挫,冷链运输需求减少。

[罗戈导读]2020年,新冠肺炎走势牵动人心,同时也牵动着各产业发展。在冷链运输领域,因武汉海鲜市场、北京新发地批发市场及很多欧美屠宰场先后暴发新冠疫情,水产及肉类消费受挫,冷链运输需求减少。

2020年,新冠肺炎走势牵动人心,同时也牵动着各产业发展。在冷链运输领域,因武汉海鲜市场、北京新发地批发市场及很多欧美屠宰场先后暴发新冠疫情,水产及肉类消费受挫,冷链运输需求减少。另一方面,疫情催生“宅经济”,生鲜产品需求激增,冷链物流需求激增,此消彼长之下,中国冷链运输市场究竟是遇冷,还是热起来了?

满帮数据显示,2020年1-6月冷链货运量同比上涨12%,但与2019年下半年相比,货量下降22%。疫情之下,冷链运输一直在积极复苏,受北京疫情影响,6月复苏步伐放缓。具体来看,1-6月,除春节常规低谷外,冷链货运量无论是同比,还是环比都是上升状态,但6月增速放缓。6月,冷链货运量同比增长7%,是2020年增幅最小的一个月;环比增长11%,也是除1月和2月外增幅最小的一个月。目前,冷链上半年货量已超过去年同期,但还不及去年下半年货量,预计今年下半年有望超过去年同期。

数据颗粒度进一步缩小,我们发现:春节期间,冷链货运量正常触底,同时新冠疫情暴发,受疫情影响,春节后,冷链运输并未迅速回弹到年前水平,但也并未一蹶不振,而是逐步复苏,到4月底,冷链货运量首次超年前水平,并持续上行。6月11日,北京发生聚集性新冠肺炎疫情,牛羊肉及海鲜交易厅检测出较多阳性样本,但冷链运输整体货运量并未受明显影响,仍持续上爬。直至6月23日端午节前夕,冷链货量再次出现波谷,但节后迅速回弹。可见,疫情之下,冷链运输货量其实相对平稳,受北京疫情影响较小,恢复快,并未因疫情遇冷。

从冷链发货省份来看,农产品大省山东是冷链发货量最大的省份,货量占到12%,紧随其后的是广东10%,云南7%。而发货第一大城市则是上海,货量占比3%,2020年上半年冷链top10热门路线中,上海就占据了6条。这六条线路中,除了上海市内冷链运输货量同比呈下降趋势,降低了32%,其余线路均上涨,且涨幅均超过50%。

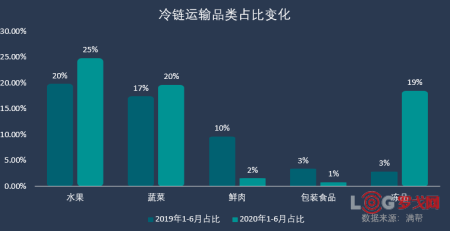

从数据来看,领跑冷链货量上涨的省份是黑龙江、吉林及河南,同比分别增加138%,93%,58%,主要增长的品类是冻品、鲜蛋、医药、快递快运及豆类。

2020年,冷链平均运输距离更长了。2019年,冷链每单平均运距为1092公里,2020年平均运距为1281公里,平均运距增加了17%,可见冷链主要运输物品果蔬等农产品供给半径更大了。

经此一“疫”,冷链运输在国民生活中的重要性越发凸显。7月3日,国家市场监管总局发布限制活禽交易,这又将增加冷链运输需求。我国每年消费的易腐食品超过10 亿吨,其中需要冷链运输的超过50%,但目前综合冷链流通率仅为19%,而欧美的冷链流通率可以达到95%以上。在持续的政策利好加持下,未来我国高栏车拉水产品、拉果蔬这一现状将逐步改变,健全的冷链运输体系将为大众提供更健康、更有保障的食物。

注:1、数据均来自满帮平台,指公路冷链运输

2、数据截至2020年6月30日

粤公网安备 44030402005698号