[罗戈导读]最近有关零担行业争论的热点颇多,例如“区域零担,专线零担联盟是否可行?”,“直营与加盟孰优孰劣?”“轻重资产模式之争?”而我们认为,当下零担行业最迫切需要做的是研究如何围绕用户需求来提高零担运输品质。正所谓“不积跬步无以至千里”,零担产品基础运营品质始终是企业发展的基石。

[罗戈导读]最近有关零担行业争论的热点颇多,例如“区域零担,专线零担联盟是否可行?”,“直营与加盟孰优孰劣?”“轻重资产模式之争?”而我们认为,当下零担行业最迫切需要做的是研究如何围绕用户需求来提高零担运输品质。正所谓“不积跬步无以至千里”,零担产品基础运营品质始终是企业发展的基石。

核心观点

关于盈利能力的思考:为何快递>零担?

美国快递行业2014年平均毛利率为12.1%约为零担行业同期平均毛利率的2倍。

我们认为造成这种差异的原因有两点:

1) 快递行业的高市场集中度使得其能够享有更高毛利率;

2) 快递行业先天比零担行业更具标准化的属性,因而信息技术的引入带来的生产效率提升更明显。

而构成快递行业高市场集中度的壁垒有二:

其一,快递行业的高时效性决定其需要庞大机队提供速度保障;

其二,快递行业的“门到门”与“2C”端的属性,要求其拥有比零担行业更为广而密的网点布局。

关于ODFL高利润率的思考:客户需求为本,服务质量为纲

借助先进的信息技术和独特的客户体验,美国主流零担企业ODFL不仅获得了超越行业平均的利润率,甚至获得了超越快递行业的利润率。对国内的零担企业来说,这是非常好的行业典范

1)公司在IT网络和基础设施的研发投入占营业收入的1%左右,远超同行的0.2%-0.3%,从而实现货物的全程可追溯。

2)全程自有运力的保障使得ODFL的货损率始终保持全行业最低水平(0.47%,低于行业平均水平60%以上)。

3)基于客户需求出发提供个性化的定制产品,为公司提供了丰厚利润。

关于中国零担行业的思考:集约化是必然趋势,资本积累是前提

成为零担巨头的前提条件是实现大量资本积累,目前主要途径有两点:

一是德邦式的高端服务产品提供,用零担内生力量发展零担;

二是中铁物流式的快递仓储等反哺零担,以生态平台拉动零担业务增长。

通过国内外横向对比,我们判断未来我国零担行业将通过集约化的整合方式大概率形成一超多强的格局,其演化路径有两条:

一是假舆马者,即零担巨头通过“类加盟”形式补充自营网点;

二是联盟天下,即区域型(专线)零担公司通过联盟、平台形式突破自身发展瓶颈。

总结与反思:不积跬步无以至千里,欲速则不达

最近有关零担行业争论的热点颇多,例如“区域零担,专线零担联盟是否可行?”,“直营与加盟孰优孰劣?”“轻重资产模式之争?”而我们认为,当下零担行业最迫切需要做的是研究如何围绕用户需求来提高零担运输品质。正所谓“不积跬步无以至千里”,零担产品基础运营品质始终是企业发展的基石。

正文

此文中,我们通过以下三方面对比思考:

1. 快递与零担的行业间对比;

2. 美国零担企业的横向对比;

3. 中国零担企业的纵向对比,寻找中国零担企业做大做强可能的实现路径。

30kg的界限划分出怎样不同的两个行业

一般而言,我们可以将30kg作为区分零担货物与快递货物的分界点。

我们简单了解下美国货运市场的收入结构。在2014年,零担运输占货运市场总收入的4.2%,而快递包裹运输占据市场的5.9%,二者均属于货运市场的细分子行业。

关于盈利能力的思考:为何快递>零担?

问题的提出:

我们对比了美国零担运输和快递行业近3年的毛利率指标,发现美国零担运输行业的毛利率分别为4.04%,4.82%和6.08%,而快递行业的毛利率分别为12.9%,11.7%和12.1%。零担运输行业的平均毛利率仅为快递行业的一半!

我们选取美国前10大零担上市公司的平均毛利率作为零担运输行业的参考毛利率。

由于美国快递市场呈现双寡头垄断格局,FedEx和UPS两家占有美国大部分快递市场份额,因此我们选取这两家公司快递业务的平均毛利率作为快递行业的参考毛利率。

为什么仅仅货物质量上的不同,造就两个细分子行业毛利率如此悬殊?在美国,零担货物的定义为150磅-10000磅,主要对应的是制造业和零售业产品。而快递包裹主要对应的零售业产品以及信函,商业印刷品等高附加值商品。

通过分析和对比,我们得出的结论是:

一方面,因为机队投入和网点高密度这两个原因,导致了快递行业的进入壁垒显著高于零担行业。而更高的进入壁垒带来更高的行业集中度,更高的集中度可以带来更高的利润率。

另一方面,快递行业较零担行业更易借助自动分拣系统等现代化的技术手段,提升周转效率,这意味着对人力更少的依赖,从而使得快递行业拥有更高的毛利率。

快递行业壁垒更高之一:机队投入带来的门槛

快递行业的高时效性决定其需要庞大机队提供速度保障。尽管快递运输最终需要依靠地面运力资源完成,但是快递运输的时效性严重依赖于航空资源。

而零担运输企业的资本支出规模则远远小于快递行业,甚至远不及快递企业的十分之一。由于零担运输仅依靠货车运力便可实现,尤其是美国道路货运放松管制之后,其进入门槛进一步降低。

相对于依靠廉价的陆路运输资源开展业务的零担行业,昂贵的机队维护费用与垄断的航空资源构筑起快递行业的高进入壁垒,造就了快递和零担两个看似雷同但实则差异显著属性的行业。

快递行业壁垒更高之二:网点高密度抬升进入门槛

“门到门”运输决定快递网点密度更高。快递行业主要是提供“门到门”运输,零担行业主要是“站到站”运输,因此快递行业要完成“最后一公里”的运输,网点分布势必要求比零担行业更加密集。

“2C端”决定了快递网点覆盖度更广。由于快递货物主要是B2C,而零担货物主要是B2B,其客户分布决定快递货物的时效性要求高于零担货物。所以要实现高时效的上门取货和上门配送,快递行业注定要在更广的区域内布局网点,其网点分布范围也远远大于零担运输网点。

市场集中力决定盈利能力

高壁垒提高市场集中度,寡头市场盈利丰厚。快递业昂贵的机队运力投入与广密的网点布局构筑了较高的行业进入壁垒,因此奠定了如今美国快递业双寡头垄断格局的基础。而更高的市场集中度使得快递行业具备更强的盈利能力。

信息技术决定生产效率

货物的属性决定生产效率提升瓶颈,高效率兑现高毛利。快递货物标准统一,零担货物规格迥异,因此快递行业较零担行业更易借助自动分拣系统等现代化的技术手段,迅速提升运输系统整体的处理能力(周转效率)。

高效的处理能力,现代化的技术手段意味着对人力更少的依赖,这使得快递行业拥有更高的毛利率。

快递与零担运输在基础环节大致相似,主要有收货--集货--分拣--配货装车--干线运输--卸货--分拣--送货等环节。

但从具体运输的货物属性上看,零担货物尺寸、外包装、订单规模呈现多样化,这导致在分拣装车等环节难以实现自动化,目前仍主要依靠人工操作;而快递货物在尺寸、外包装、订单规模上的统一性,为实现自动化、标准化操作提供了基础。因此,自动分拣系统等先进的信息技术得以首先应用于快递运输。

关于ODFL高利润率的思考:

问题的提出:

我们发现,美国零担企业Old DominionFreight (以下简称ODFL)的毛利率在行业中一枝独秀。在金融危机过后2009-2014年这6年中,ODFL的平均毛利率11.85%,而行业均值是2.72%。是什么原因带来了如此大的贫富差距?

通过分析,我们认为美国零担企业ODFL能获得一枝独秀的高毛利率,主要源自其坚守对客户的承诺,借助先进的信息技术进行精细化管理实现成本有效控制,始终为客户提供最佳的服务质量实现了单票收入最大化。对国内的零担企业来说,这是非常好的行业典范。

背景:并购扩张形成集约化,行业寒冬逆势提价

ODFL通过并购借机迅速扩大在美的网点数量,并通过优化网点布局,最终实现网点的集约化发展。截止目前,ODFL共拥有222个服务中心,6400余台拖车以及19400余台挂车。

让我们把目光转向2008年,全球经济衰退背景下的美国零担业遭遇寒冬,零担货物运输量大幅减少。

FedEx Freight和Con-way乘势发起价格战,想借此吞食财务状况不佳的零担老大YRC的市场份额,将其挤出市场。然则牵一发而动全身,美国零担巨头们纷纷加入价格竞争,行业整体毛利率也迅速跌至历史最低点。

价格战叠加需求不足导致2009年全美零担行业的营业收入骤降24.4%。ODFL却选择了独善其身,并未加入价格战,尽管因此丢失了12%的货运量,然而一举成为当年唯一盈利的上市零担公司。

时至今日,当年价格竞争的阴霾仍未完全散去,行业平均盈利水平尚未恢复至经济衰退前的水平(除去ODFL,上市主要零担公司的平均毛利率水平在5%左右)。美国零担行业的竞争焦点已从初级的价格竞争转向基于客户需求的服务质量竞争。

信息技术和自有运力保障超低货损率

ODFL借助先进的信息技术对每个运输环节精细化管理,并实现了运输全程透明化,实现信息可追溯。同时全程自有运力保证服务质量可控。ODFL借助信息技术和自有运力的保障实现了超低的货损率(0.47%,低于行业平均水平60%以上),为客户提供最佳的服务质量。

IT技术实现运输全程透明可追溯

早在上世纪90年代,ODFL的COO David Congdon便意识到信息技术可以给传统货运行业的管理水平和运作效率带来巨大提升,公司每年在IT网络和基础设施方面的研发都会投入900-1500万美元,约占营业收入的1%左右,而在2014年甚至达到了3826万美元,远远高于零担行业其它巨头大约0.2-0.3%的比例。从资本支出构成来看,其技术方面的支出平均占总资本支出的8%左右。

信息技术的应用使得ODFL这一传统零担货运企业蜕变为的现代化的零担公司。

全程自有运力运输保证服务质量可控

ODFL公司运输零担货物从起点到终点,始终使用的是自有运力。相比于其他公司的在进行跨区域运输时使用外购运力,OFDL能够提供始终如一的高质量、连贯的、透明的运输服务。

先进的IT技术管理+全程自有运力的保障使得ODFL的货损率从上世纪90年代的1.5-2.0%(占营业收入,下同)下降至最近0.47%,为零担行业最低货损率,而行业的货损率标准为1.25-1.3%。

定制化的高时效产品带来主要利润

ODFL为客户提供了丰富的定制化选项,可以满足不同行业、不同需求的客户。客户可选的定制化服务高达20余项,这些丰富的增值服务不仅可以提高客户满意度,也极大的提高了客户粘性。

定制化的高时效产品以及行业最佳的零担服务吸引大客户更愿意与其建立长期合作关系,因而ODFL的每票货物重量超过其他零担公司20%以上,每票收入也超过其他零担公司的水平。

关于中国零担行业的思考:

我们梳理了国内主要零担巨头的核心发展历程,尝试总结成为行业巨头的成功经验。国内零担巨头有着相似且同步的成长过程不约而同地进行集约化的改造:

1) 国内同时期最早引入管理信息系统;

2) 国内同时期最早引入高端标准化零担产品;

3) 国内同时期引入“快递”业务;

4) 国内同时期引入“类加盟”制度。

对比已经完成集约化发展阶段的美、德经验,我们大胆预测,未来几十年中国零担行业的格局将会大概率持续目前“一超多强”格局,但预计龙头企业的领先差距将会被缩小,“超级”零担公司营收大约为“强”零担公司营收的1.5倍至2倍。

成为零担巨头的前提条件是实现大量资本积累

集约化是行业整合的必由之路,而集约化的发展则需要前期大量的资本积累。

我们通过案例分析发现,在低毛利率的零担行业,完成资本积累主要依赖2类核心途径:

资本积累途径之一:高端产品攫取内生资源

高毛利、准时达产品提供内生发展的资金流。德邦物流一直以来专注于高端零担运输。其推出的高端零担产品“精准卡航”,定价远远高于同行。

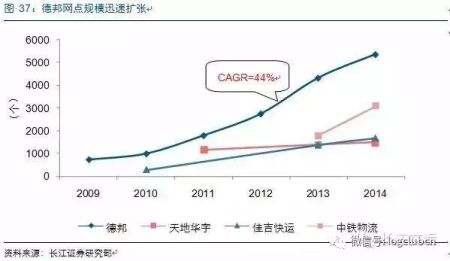

德邦高端业务的经营策略,保证了公司产品的高毛利,进而使得公司拥有充沛的资金坚持发展自营网点(最近4年CAGR=44%)和自有运力。而自营网点的建设和自有运力的实施,使得核心资源能够正在掌握在公司手中,夯实高端零担产品基础。如此,形成良性循环。

资本积累途径之二:生态平台提供外生力量

综合性物流生态平台提供外生力量。中铁物流最近两年发展迅速,2014年营收已超过天地华宇和佳吉,排名中国零担行业第二名。

其围绕零担物流打造生态圈,通过建立仓储、整车、供应链、金融等新事业部,一方面吸引增加了零担业务的需求,另一方面通过仓储、金融等配套服务,为零担客户提供一揽子服务。

集约化是大势,大概率形成一超多强格局

美国、德国是当今物流发展最为成熟和发达的国家,其公路运输环境和我国也较为相似(在我们的上篇报告中已有涉及),美、德两国的零担行业发展现状也可为中国的同行提供一些借鉴。

而中国零担行业格局目前也已初步形成了一超多强的雏形,零担龙头老大德邦物流2014年营业收入为112亿元,为排名第二的零担企业中铁物流营收的4.2倍。紧随其后的有中铁物流,天地华宇,佳吉快运等。

我们大胆预测,未来几十年中国零担行业的格局将会大概率持续目前“一超多强”格局,但预计龙头企业的领先差距将会被缩小,“超级”零担公司营收大约为“强”零担公司营收的1.5倍至2倍。

集约化途径之一:假舆马者可至千里

强者,假舆马者至千里,即零担巨头借助外部力量实现网点快速扩张与下沉。目前中国零担行业内出现了“加盟(安能、中铁物流)”、“承包(中铁物流)”、“合伙人(德邦)”、“合作(佳吉)”等多种形式。

通过“自营方式”发展网点尽管可以最大限度控制核心资源,但是不得不面临资金投入大、投资回报期长的问题。

以德邦物流为例,根据其招股说明书中网点募投项目的测算,平均单个网点的前期投入在30-40万左右(不包含人工、车辆等成本),税后静态投资回收期为4.77年(含建设期)。而通过“类加盟”扩张网点方式相对于“自营”而言,开发成本低、周期短,公司仅需向其输入管理方式和系统对接,便能够在短时间内实现网点数量扩张。

集约化途径之二:纵横捭阖联盟天下

弱者,亦可纵横捭阖联盟天下,即区域性零担公司、专线公司可通过联盟、平台形式突破自身网络、货源短板,最终实现与网络型零担公司的抗衡。联盟企业相对于网络型零担巨头企业有着诸多优势:

1)联盟企业在各自区域深耕多年,网点下沉深度远超过网络型零担公司;

2)立足中低端零担市场,可实现与网络型零担公司差异化竞争,市场规模潜力巨大。

总结与反思:

归纳我们在本篇中的三点核心思考,尽管主要的出发点是解答我们在研究零担运输行业时的主要困惑,但实际上对这三个问题的解释也有着内在联系。

用一段话概括:

尽管由于进入壁垒和信息化程度的区别,零担业的利润率低于快递业。

但是,将信息技术和客户体验做到极致的零担公司还是能获得不仅高于本行业,甚至是高于快递业的利润率。

对于国内的零担企业,通过资本积累完成集约化,是目前缩短与行业龙头差距的最现实方法。

正所谓“不积跬步无以至千里”,零担产品基础运营品质始终是企业发展的根本基石,德邦物流通过对零担产品的设立行业标杆而获得了行业发展的先发优势;

ODFL通过几十年对零担运输管理的细节追求和对用户承诺的坚守,获得了后来居上的从容淡定。“多研究些问题,少谈些主义”,谨与君共勉。

此文系作者个人观点,不代表物流沙龙立场

粤公网安备 44030402005698号