[罗戈导读]事件:2019年6月中国出口同比(美元计)转负至 -1.3 %,略好于市场预期 -2.3%;进口同比(美元计)降幅收窄至 -7.3%,弱于市场预期 -2.5%;贸易顺差由416.5亿美元收窄至299.2亿美元

[罗戈导读]事件:2019年6月中国出口同比(美元计)转负至 -1.3 %,略好于市场预期 -2.3%;进口同比(美元计)降幅收窄至 -7.3%,弱于市场预期 -2.5%;贸易顺差由416.5亿美元收窄至299.2亿美元

具体来看:

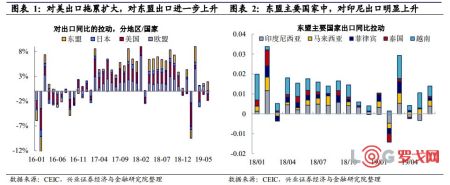

出口:贸易摩擦对出口的负面影响正在显现。6月出口同比由1.1%回落至 -1.3%。分国家来看,对美国出口拖累从-0.7扩大至-1.4%,欧盟出口拉动由1.1%转负为-0.5%,东盟出口拉动则有0.5%进一步上升至1.8%(其中印尼出口拉动由负转正、明显上升,越南出口拉动则小幅收窄)。分产品看,机电产品、高新技术产品、纺织服装这三大类出口同比均回落。5月以来中美贸易摩擦再起,“抢出口”效应拉动5月出口提速。“抢出口”效应消退后,6月出口增速转负,显示贸易摩擦负面影响正在发生。

进口:大宗进口分化,大豆进口增速进一步回落。6月进口降幅由-8.5%小幅收窄至-7.3%。分产品来看,6月大宗商品中,原油、铁矿砂和钢材进口同比增速量价均有所反弹,大豆、铜、煤则量价齐跌。其中,大豆进口增速回落至约2018年年底的水平,关注中美贸易谈判走势对大豆进口的影响。分国家来看,6月从欧盟进口有所回升,日本进口拖累收窄(但仍为负),从美国、韩国和东盟的进口则进一步下滑。而需要注意的是,从日韩进口连续数月为负,或与半导体产业链的低迷相关。

往后看,出口下行风险仍在累积,弱内需下进口可能也将承压。出口方面,无论是卡特彼勒机械订单还是美欧最新制造业PMI数据,均指向全球需求仍疲软。G20峰会后,中美贸易摩擦虽然有所缓和,但仍需警惕美国态度反复的风险以及其对出口带来的潜在冲击。进口方面,从整体趋势看,经济中期下行压力不改。

当前来看通胀风险暂时可控,货币政策空间有所打开。整体政策方面,在外需疲弱的极大不确定下,对冲政策保稳定的思路可能将采取解决就业等社会政策,需求端可能着力于居民消费,供给端仍是政策重心,金融改革将持续推进。

风险提示:海外需求超预期下行,贸易摩擦不确定性,国内政策超预期。

粤公网安备 44030402005698号