[罗戈导读]“浪奔,浪流,万里滔滔江水永不休”,最近巨火的“后浪”洗刷刷了一天我的朋友圈,看着自己“无可奈何”的年纪,再看看“凶涌”的“非浪”,对于“老骥伏枥”的理解就深刻了许多。

[罗戈导读]“浪奔,浪流,万里滔滔江水永不休”,最近巨火的“后浪”洗刷刷了一天我的朋友圈,看着自己“无可奈何”的年纪,再看看“凶涌”的“非浪”,对于“老骥伏枥”的理解就深刻了许多。

“浪奔,浪流,万里滔滔江水永不休”,最近巨火的“后浪”洗刷刷了一天我的朋友圈,看着自己“无可奈何”的年纪,再看看“凶涌”的“非浪”,对于“老骥伏枥”的理解就深刻了许多。

而在疫情压力下,一种“逆全球化”的说法日趋热烈,支持这种说法的理由是:美日政府会给企业补贴,以支持供应链迁回本国;中国将面临全球供应链迁出而产业空心化的窘境等等似是而非的理由。

先来捋捋脉络吧:

what's the issue?命题:全球供应链或要离开中国

what's new?新说法:“逆全球化”要出现了

why it is important?美日政府给企业补贴搬迁回国

后浪真的这么快就来吗?那先让我们认识下前浪吧?

简言之:全球供应链(Global Supply Chain)是指在全球范围内,核心企业通过计划、协调、操作、控制和优化,从原材料配套零件开始,制成中间产品以及最终产品,最后由销售和物流网络把产品送到消费者手中的,将供应商、制造商、分销商直到最终用户连成一个整体的功能网链结构。借助SCC(国际供应链理事会)的SCOR模型简单示意如下图:

全球供应链的演变历史,大致可划分为4个阶段:

第一阶段1980年前传统供应链,强调物流管理过程。

第二阶段1995年后强调价值增值链,“供应链”出现并影响日益扩大,强调精益供应链,后期加入集成化和敏捷的元素。

第三阶段2000年后,供应链将企业的生产活动进行了前伸和后延,互联网+等元素融入。

第四阶段从2017年数字化浪潮席卷全球,数字化成为全球供应链的最关键特征。下图为罗戈研究发布的《数字化供应链成熟模型》可以作为参照:

2020年5月1日中国海关总署发布数据:3月1日至4月30日全国共验放出口主要防疫物资价值712亿元:口罩278亿只,防护服1.3亿件,新冠病毒检测试剂盒7341万人份,红外测温仪1257万件,呼吸机4.91万台。中国已向全球100多个国家提供了医疗物资援助。

上述庞大数量抗疫物资的输出,是中国的供应链能力的直接证明之一。或许口罩太小,再来看看极度依赖协作的汽车供应链。在疫情的巨大影响下,2020年3月23日武汉东风本田执行副总经理郑纯楷表示:“目前,我们已经实现3个工厂同步生产,开始产量爬坡,一级供应商也实现了100%复工”,而此同一时间的美国三大汽车制造商却宣布全线停产至5月18日。包括备受关注的特斯拉上海工厂自5月1号休假后,并未在6号如期开工,而这一停工状态将持续至9号,主力产品Model 3的零部件本土化率仅30%左右,有大量零部件依赖进口,而海外零部件断供使得复工延期。以管理全球供应链著名的丰田汽车中国、日本、美国三大产区的生产态势就是很好的案例。

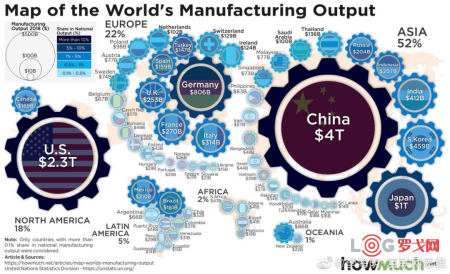

再来看看疫情之前,中国供应链的地位。据美国国家统计司2020的数据图(按照美国统计口径)。制造业仍然是美国GDP的重要组成部分:2018年的制造业总产值为2.33万亿美元,占美国经济产出的11.6%,占美国出口的一半。看看中国及其周边国家所占的全球份额,要牵动如此庞大的供应链转移,哪怕是仅仅转移十分之一,就已经超出了许多国家的年度GDP总额。

问题四:全球供应链的核心KPI只是成本吗?

很多人一谈供应链首先就说:成本最重要。是不是成本决定一切呢?

来看看多年蝉联全球供应链管理冠军的苹果公司的选择:在全球范围内,苹果的组装工厂在中国最多,交易金额也最大。2018 年,苹果在全球有 778 家工厂,356 家位于中国大陆,比例为 45.76%;2019 年,苹果在全球的 807 家工厂,383 家设立在中国大陆。占销量90%的,也是最大的品类 iPhone、iPad、iWatch 以及 MacBook 等也都在中国生产。

苹果会因减税(或补贴)搬回美国吗?(苹果公司选择中国仅仅是因为成本?)美国锡拉丘兹大学(Syracuse University)教授 Jason Dedrick 认为,将 iPhone 生产线搬到美国至少要跨过6大门槛:

❶供应链人员的素质提升与配合调度

❷现有苹果合作伙伴包括富士康、和硕等在中国等地的工厂势必面临产能闲置、大量解雇等问题

❸美国生产成本高于中国等地,iPhone 等售价恐跟着上涨和增加的成本该归谁承担

❹重新建立与搭配相关运输与物流的配套措施

❺新生产线要多久才能建起来、并调整到一定的良率

❻美国新建厂费用将远高于中国,而且所需时间将比中国市场更多。

供应链公司Fictiv的CEO Dave Evans表示:在中国以外的地区,世界上很少有地方拥有每天生产60万部手机的基础设施。

那么全球供应链的核心KPI都包括那些?成本、协作和交付。

当上述3个指标纠缠在一起,在全产业链条上相互作用相互影响时,全球人的目光几乎都投向了中国。那么问题来了:中国供应链管理的水平是怎么样的呢?

用一个身边的案例看看中国供应链最末端交付环节的能力,是怎样的复杂场景,出现了什么级别的协同,在什么样的成本下交付出了怎样的成绩?罗戈研究院的研究成果给我们很好的展示(如下图)

上图所示在供应链最后的交付环节中,以距离和时间为核心坐标,对应的用户画像为产品基础,提供客户和用户的多重场景多个产品选择。而验证上述供应链交付能力的“压力测试”就是每年的“双11”,“618”等等,在多年的压力测试后,中国供应链的交付能力在飞速成长,进而加速了中国成为全球供应链枢纽的步伐。

2020年4月30日,联合国在中国成立了全球人道主义应急枢纽,这也是联合国在全球建立的首个抗疫应急关键枢纽,该枢纽旨在由中国物流公司提供运输保障,为全球范围内运送抗疫救援医疗物资。之所以联合国选择中国,完全是基于中国在全球供应链中的重要地位,以及全球抗疫中的突出表现所决定的。

而目前中国是全世界唯一拥有联合国产业分类中全部工业门类的国家。联合国产业分类中所列举的39个工业大类,191个中类,525个小类,全都能在中国找到。

简单梳理中国产业结构自身的发展里程,从中国改革开放到加入WTO,从计划经济到全球协作等等诸多视角中,可以看到中国产业结构的长足发展和进步,并进一步促进了中国供应链综合实力快速增长。对此峰瑞资本李丰的文章也给出了很好的梳理(如下图)

自1984年开始,伴随持续不断的产业结构调整,用以支持中国供应链综合实力的基础设施就像开了“外挂”一样的突飞猛进,不止常规的“铁公基”还有高铁网、4G+5G、超算+AI、光纤入户+数据中心等等新基建,不断的提升中国供应链的协同和交付能力,也同步加速并巩固了中国作为全球供应链枢纽的核心能力。

5月5日晚,中芯国际发布公告于4月30日通过了赴科创板上市的决议,其2019年年报显示:收入31.16亿美元,中芯国际28nm以及14nm芯片创收占比为4%。来看看中芯国际的产业链图谱中,中国本土产业配套和协同是怎样的一种复杂特性?这样的成果体现在下游就是华为最新发布的手机P40经拆解:其元器件主要采购自中国、韩国、日本,仅射频前端 ( RF ) 模组中出现了 Skyworks、Qorvo、高通等美国企业的产品身影,但仅占很小的比例。

当中国即将成为全球最大消费市场的时候,巨大的新增需求将不断的挑战全球供应链中的枢纽和核心企业(疫情中口罩的核心材料熔喷布的供给就是案例),当需求不断的对供应链发起成本、协同、交付等方方面的挑战时,同样的挑战也面向了支撑枢纽和核心企业的基础设施。

从这样的挑战角度去理解自2018年起提出的中国新基建,再看看新基建的主要内容时,霍然发现这就是为中国这个全球供应链枢纽量身打造,而升级版的“供应链基础设施”将直接助推中国,驶上全球供应链枢纽升级的快车道。

这样的新基础设施一旦见效,从中收益的供应链中的企业,会将自己的优势从单一的成本优势,提升至协同优势、交付优势直至综合优势(案例:深圳成为全球电子产品供应链的核心枢纽),相对于同行业的竞争者,这种优势带来的利润也将非常可观。

眼看着如此巨大的机遇袭来,后浪还有前浪一起奔涌吧!

“浪奔,浪流,万里滔滔江水永不休”

后记:当“信息茧房”和情绪通过手机屏幕把我们裹挟起来的时候,面对问题,请问自己一句:是什么发生了变化?

粤公网安备 44030402005698号