2021 年4月 23 号顺丰披露 2021 第一季度财报报告,报告显示净利润亏损 9.88亿,同比去年同期下降 209%;总资产 1240.6 亿元比去年同期增加 11.6%,资产负债 率 53.97%比去年同期(54.1%)下降;期末现金及现金等价物余额 109.1 亿元比去年同期增加 44 亿。

2021 年 Q1 是顺丰自 2017 年上市以后首次出现亏损,作为快递企业的标杆,顺丰净利润为何从盈利走向亏损,原因值得探究,下面我们将从市占比-单票收入和成本-产品结构三个方面进行分析,找到顺丰 2021 年 Q1 净利润亏损的原因,为其他快递公司提供参考。

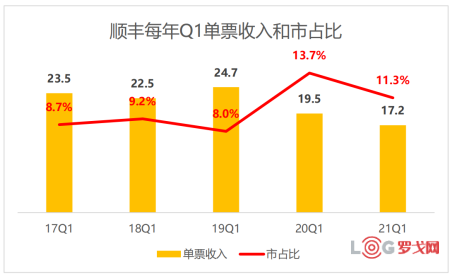

17Q1-21Q1 顺丰的单票收入从 23.5 元下降至 17.2 元,业务量市占比从 8.7%提升至 11.3%,其中 19Q1 单票收入最高 24.7 元,市占比最低 8%;2019 年 5 月顺丰推出特惠电商件业务,开启此业务原本是为了“填仓”策略,充分利用顺丰过剩的运力资源,显然顺丰低估了电商件业务量的冲击力,根据 21 年 Q1 单票收入下降到历史最低水平,并且其单票收入单价还会继续下行(极兔-通达系等价格战)。

17Q1-21Q1 顺丰单票毛利成下降趋势,21Q1 为-0.6 元。

通过进一步对比顺丰季度同比数据,21年Q1 亏损的主要原因应该是营业总收入同比增速 27%<快递量增速 44%所致;营业总成本同比增速 37%<快递量增速 44%,单票成本持续优化中,其中 21年 Q1 顺丰依然加大研发费用投入 5.12亿,同比增速56%。

通过对 2018-2020 年顺丰产品同比分析可知:时效件(单价高,商务件为主)同比增速<经济件(单价低,电商件为主)同比增速;2018-2020 年收入占比变化,时效件从 58.7%下降到 43.1%,经济件从 22.4%提升至 28.7%。

整理顺丰和通达百(电商件为主)单票收入数据,2020 年顺丰单票收入为 18.9 元,通达百单票收入<2.5 元,所以顺丰随着经济件占比提升,其综合单价会持续下降。

注:中通单价较低原因是因为中通收入数据不含派件收入

除了顺丰经济件高速增长外,我们还要关注顺丰其它产品的增长,快运-供应链-国际-同城配四个产品都在高速增长,其中 2020 年这四个产品的收入:快运 185 亿成为零担行业第一名(超过德邦),供应链 71 亿(2019 年收购 DHL 的供应链业务);国际 59.7 亿(21年 4 月收购嘉里物流,将进一步强化其国际快递竞争优势);加之 2021 年顺丰控股的鄂州机场试运营,顺丰重新起飞的日子很快来临。

作者 | 上善若水毕谦&旭

来源 | 物流沙龙

此文系作者个人观点,不代表物流沙龙立场

粤公网安备 44030402005698号

[罗戈导读]2021 年 Q1 是顺丰自 2017 年上市以后首次出现亏损,背后透视着什么?

[罗戈导读]2021 年 Q1 是顺丰自 2017 年上市以后首次出现亏损,背后透视着什么?